"Die Aufnahme von Krediten gehört

zu den

normalen Handlungsweisen von privaten Haushalten in einer

Marktwirtschaft."

Aus: Lebenslagen in Deutschland-Der

erste

Armuts- und Reichtumsbericht der Bundesregierung

(Seite 67)

Die Privatvermögensbestände,

die Vermögenseinkommen

und die Vermögensbildung privater Haushalte in Deutschland sind

ungleichmäßig

verteilt. Vom Privatvermögen, das verzinsliches Geldvermögen

und Immobilien abzüglich Bau- und Konsumschulden umfasst,

entfielen

nach der Einkommens- und Verbrauchsstichprobe 1998 (EVS) in

Westdeutschland

42% auf die vermögendsten 10% der Haushalte, während nur 4,5%

den unteren 50% der Haushalte gehörten. Der Durchschnitt je

Haushalt

in den neuen Ländern (88.000 DM) belief sich auf 35% des

westdeutschen

Durchschnitts (254.000 DM). Die Summe (8,2 Billionen DM) sowie die

Durchschnittsbeträge

lägen höher und die Ungleichmäßigkeit der

Verteilung

würde sich noch größer darstellen, wenn die reichsten

Haushalte

statistisch einbezogen werden könnten.

(Zur Entwicklung der Verteilung der

Einkommen,

siehe hier.)

(Seite 68)

Unter Überschuldung wird die

Nichterfüllung

von Zahlungsverpflichtungen verstanden, die zu einer wirtschaftlichen

und

psychosozialen Destabilisierung der Betroffenen führt.

Überschuldung

ist ein Ausdruck von Armut. Besonders häufig ist dabei die

primäre

Verschuldung (z.B. Miet-, Energie- und Telefonschulden) und die

Kreditverschuldung

(insbesondere bei Kreditinstituten und im Handel). Überschuldete

Haushalte

können mit ihren laufenden Einkommen (nach Auflösung ihrer

Reserven)

den Zahlungsverpflichtungen nicht mehr vollständig nachkommen,

selbst

wenn sie ihre Lebenshaltung einschränken. Sie geraten in eine

ernste

Unterversorgungslage, sind im alltäglichen Leben

eingeschränkt

und Stress sowie psychischem Druck ausgesetzt.

Aus: Materialband zum ersten

Armuts- und

Reichtumsbericht-der Bundesregierung

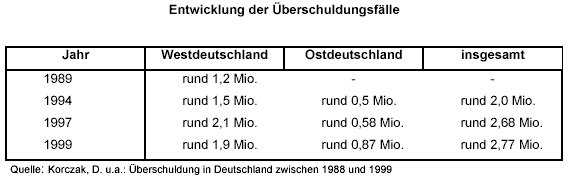

S c h u l d e n (1999) (Seite 94)

Anzahl der Haushalte= 29,29 Mill. ==> 43 300 * 29,29 = 1268,26 Mrd. DM. Verfügbares Nettoeinkommen aller Haushalte= 4553 DM/Monat (Quelle: http://www.ble.de/agrar/stat/dloadj/5060400.pdf) ==> 54636 DM/Jahr * 29,29 Mill. Haushalte = 1600,28 Mrd. DM im Jahr '99 Verhältnis Schulden/Einkommen= 79,25 % Wie schnell sich das geändert hat,

siehe weiter

unten: "Privathaushalte so hoch verschuldet wie

nie

zuvor"

Davon Ü b e r s c h u l d

u n g

(1999)

(Seite 114 ff)

Dies entsprach 9,46 % aller Haushalte !

Das wären dann im Schnitt: 1.) 42 600 DM mit 100 000 DM angesetz

für

den Anteil von "Über 100000".

Dies wiederum ergibt bei 2,77 Mill. Haushalten in '99 eine Summe für: 1.) von 118,00 Mrd. DM

Nicht gerade unerheblich ! Um die Sache ein wenig zu

aktuallisieren,

folgen noch ein paar neuere Meldungen. Vorab aber erst mal ein Graphik

zur Verschuldung:

21.02.04 Dramatischer Anstieg der privaten Überschuldung Immer mehr Privathaushalte in Deutschland gelten als überschuldet. Dies geht aus den Veröffentlichungen mehrerer Organisationen und Unternehmen hervor, die mit dieser Problematik befasst sind.

07.11.03 Verschuldung der Bundesbürger steigt Die Neigung der Bundesbürger zur Verschuldung steigt. Waren 1999 lediglich 2,77 Millionen Haushalte in Deutschland überschuldet, stieg diese Zahl auf mittlerweile mehr als 3 Millionen Haushalte an. Allein im ersten Halbjahr wurden nach Angaben des Statistischen Bundesamtes 18 000 Privatinsolvenzen gemeldet. 29. Juli 2003

http://www.welt.de/data/2003/07/29/142269.html

Inkasso-Unternehmen: Durchschnittliche

Verschuldung

der privaten Haushalte beträgt 40.000 Euro

Mit im Durchschnitt fast 40.000 Euro

erreicht die

Verschuldung der privaten Haushalte in diesem Jahr eine neue

Höchstmarke.

Privathaushalte so hoch verschuldet wie nie zuvor Berlin krü - Die privaten Haushalte in Deutschland sind so hoch verschuldet wie nie zuvor. Wie WELT am SONNTAG von der Bundesbank erfuhr, war im Jahr 2000 der private Sektor mit etwa 1500 Milliarden Euro verschuldet. Das sind knapp 115 Prozent des verfügbaren Haushaltseinkommens. Mit diesem Wert überholen die Deutschen die US-Amerikaner, die 2000 mit nur 106 Prozent ihres Einkommens verschuldet waren. Die

sozialpolitische Sprecherin

der Grünen, Ekin Deligöz, sieht das als "gesellschaftliches

Problem",

weil die Verschuldung in Deutschland vor allem aus dem Kauf von Luxus-

und Konsumgütern resultiere. "Wir müssen mehr in die

Aufklärung

von Kindern investieren, damit sie lernen, mit Geld und Luxus

umzugehen",

sagte die Abgeordnete. Die familienpolitische Sprecherin der CDU, Maria

Eichhorn, verlangte eine stärkere Familienförderung, um ein

schuldenfreies

Leben zu ermöglichen.(Welt, 3.3.02)

Weniger neu Schulden Die Bundesbürger haben im Jahr 2001 weniger neue Schulden gemacht. Die Verbindlichkeiten stiegen gegenüber dem Vorjahr nur um 22 Milliarden Euro, während sie in den davor liegenden Jahren um 46 bzw. 92 Milliarden Euro angewachsen waren. Insgesamt erreichte der private Schuldenberg eine Höhe von 1.522 Milliarden Euro. Der größte Betrag fiel auf Kredite für den Wohnungsbau (978 Milliarden Euro). Gewerbliche Kredite, die an Einzelunternehmen vergeben wurden, betrugen 338 Milliarden Euro. Wie stark die Verschuldung der privaten Haushalte in den letzten Jahren zugenommen hat, wird besonders deutlich, wenn man die Verbindlichkeiten in Bezug zur Wirtschaftsleistung setzt. Erreichte die Verschuldung 1995 erst 64% am Bruttoinlandsprodukt, so waren es Ende 2001 schon 74%.. Quelle:

Die

Kanzlei 08/02, S. 6, 09.10.2002

Schuldnerberatung Schulden zu haben ist in der Bundesrepublik ziemlich normal. Die private Verschuldung bei Geldinstituten betrug Ende 1999 ungefähr 422 Milliarden DM, einschließlich Baukrediten sogar 1,9 Billionen DM. Ungefähr ein Drittel aller Haushalte in der Bundesrepublik müssen mindestens ein Darlehen bedienen. Solange die Schulden problemlos zurückgezahlt werden können, ist diese Situation nicht nur alltäglich, sondern trägt auch zur Nachfragesteigerung in unserer Wirtschaft bei. Anders ist es, wenn Verschuldung in Überschuldung umschlägt. Sei es durch Arbeitslosigkeit, Krankheit, Scheidung, gescheiterte beruflicher Selbständigkeit oder andere Gründe: ungefähr 2,77 Millionen Haushalte in Deutschland (Stand Ende 1999), das sind 7,5 % der Gesamtbevölkerung, können ihren finanziellen Verpflichtungen nicht mehr nachkommen. Kredite werden gekündigt, die Post bringt Mahnbescheide, der Gerichtsvollzieher ist ein häufiger Gast, Arbeitsplätze werden wegen Lohnpfändungen gekündigt - häufig wissen Überschuldete keine Lösung mehr für ihre Probleme. http://www.paritaetischer.de/LvPNSZWeb.nsf/nach+SZDiensteDocID/E7AD12F53CC1B068C125681F004849CC?OpenDocument

Ver-, Über-

und Totalüberschuldung

sind zu Massenphänomenen geworden. Die Ursachen sind

vielschichtig.

Die Schuldner stehen oftmals vor einer für sie ungewohnten und

belastenden

Situation. Schlaflose Nächte und regelmäßige

Pfändungen

sind keine Seltenheit. Auch bei den Jugendlichen ist die

Schuldensituation

alarmierend. Von Haus aus einen gehobenen Lebensstandard gewohnt,

finanzieren

sich bereits viele "flügge Gewordene" nach dem Auszug bei den

Eltern

ihre Wünsche "auf Pump". In vielen Wohnungen klebt bereits ein

Pfandsiegel.

Die wirtschaftliche Unerfahrenheit, ein dynamisches, unüberlegtes

Konsumverhalten beeinflußt durch Medien und Werbung sowie

unbedingtes

"mithalten" wollen tragen dazu bei, daß Jugendliche Schulden

haben.

Der Weg in die Schuldenfalle ist leicht, der Weg heraus gestaltet sich

schwieriger. Doch auch eine schier aussichtlose finanzielle Lage ist

noch

längst kein Grund, den "Pleitegeier" ungestört seine Bahnen

kreisen

zu lassen. Mit Hilfe von Wirtschaftssozialarbeit und

Schuldenprävention

können ihm die "Flügel gestutzt" werden.

Fakten, Fakten, Fakten ... Schuldendaten: 1999 mussten 1/3 aller Haushalte mindestens einen laufenden Kredit bedienen 14% der Haushalte nehmen zusätzlich einen Dispo in Anspruch Die Finanzierung auf Kredit stieg in den letzten 10 Jahren von 15% auf 24,3% (1999) 1999 haben 3,7 Millionen. Kreditnehmer einen neuen Ratenkredit aufgenommen Personen im Alter von 20-49 Jahren haben die häufigsten Kreditverpflichtungen Kredite werden hauptsächlich für bauliche Maßnahmen (61%) oder für die Anschaffung eines PKW (39%) aufgenommen Das Konsumentenkreditvolumen stieg in den letzten 10 Jahren von 233 Mrd. DM auf 422 Mrd. DM 3,1% aller Konsumentenkredite sind leistungsgestört Die Sparquote entwickelt sich rückläufig auf derzeit 9 % 6,7% aller Haushalte haben Energieschulden 1999 wurden bei 115.000 Haushalten der Energieanschluß gesperrt 1,85 % der Gesamtbeschäftigten in Westdeutschland waren in 1999 von einer Lohn- und Gehaltspfändung betroffen 1999 gab es 1,3 Millionen Lohn- und Gehaltspfändungen, 300.000 davon regelmäßig 1999 gab es 10 Millionen Gerichtsvollzieheraufträge 1999 wurden über 750.000 Eidesstattliche Versicherungen abgegeben 1,1 Millionen

Haushalte sind

1999 im Schuldenregister eingetragen

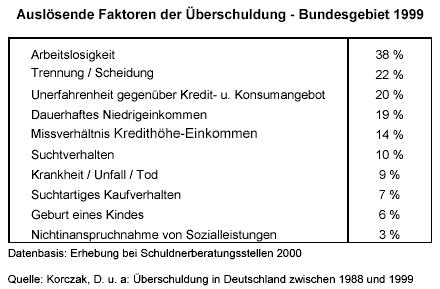

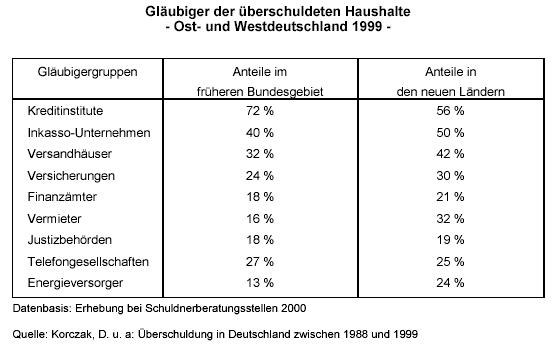

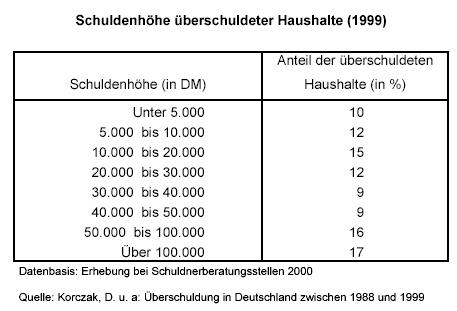

Überschuldete Haushalte (Stand 01.01.2002) Zum 31.12.2001 gab es ca. 5,5 Millionen überschuldete Haushalte 6,8 Millionen Haushalte leben an der Grenze zur Überschuldung Einpersonenhaushalte bilden unter den Überschuldeten mit 45% die stärkste Gruppe 23% der verheirateten Paare mit Kindern sind überschuldet. 7% der unverheirateten Paare mit Kindern sind überschuldet. 11,5 der weiblichen Alleinerziehenden sind überschuldet. 1,5 der männlichen Alleinerziehenden sind überschuldet. Der Anteil der überschuldeten Rentner liegt bei 10%. Jeder dritte Überschuldete hat mehr als 25.564,6 Euro Schulden. 17% der Überschuldeten haben mehr als 51.129,2 Euro Schulden. 45 % der Überschuldeten haben zwischen 6 und 15 Gläubiger 15% der Überschuldeten haben mehr als 16 Gläubiger 6,9 % aller Haushalte haben Energieschulden. In 2001 wurden bei 140.000 Haushalten der Energieanschluss gesperrt. 2001 gab es 1,4 Millionen Lohn- und Gehaltspfändungen, davon 400.000 regelmäßig. 2001 gab es rund 11 Millionen Gerichtsvollzieheraufträge. In 2001 wurden über 800.000 Eidesstattliche Versicherungen beauftragt. 1,1 Millionen Haushalte waren 1999 im Schuldenregister eingetragen. 14 % der Haushalte nehmen zusätzlich einen Dispo in Anspruch. Das Konsumentenkreditvolumen stieg in den letzten 12 Jahren von 233 Milliarden DM auf rund 500 Milliarden DM in 2002. 2,3 % aller Konsumentenkredite sind leistungsgestört. Die Finanzierung auf Kredit stieg in den letzten 10 Jahren von 15% auf 24,3 % ( 1999). ........ und die Jugend und junge Erwachsene (Stand 01.01.2002) 850.000 Jugendliche sind verschuldet bzw. haben ein Schuldenproblem. 250.000 Jugendliche sind überschuldet. 20% der Überschuldeten sind unter 20 Jahre 20% aller 14-21jährigen sind bereits überschuldet. 1/3 der Schulden werden bereits vor dem 20. Lebensjahr gemacht. 20% der Überschuldeten sind zwischen 20 und 30 Jahre alt. 36% der Überschuldeten sind zwischen 30 und 40 Jahre alt. 17% der Überschuldeten sind älter als 50 Jahre. 10% der 11-15jährigen haben Schulden bei Banken. Jeder 5. Problemkredit fällt in die Altersgruppe der 18-25jährigen. 10% der Jugendlichen können per ec-Karte ihr Konto überziehen. 43% der Minderjährigen wurde ohne Einwilligung der Erziehungsberechtigten ein Dispo gewährt. Überschuldungsauslöser/-ursachen Arbeitslosigkeit (38 %) Trennung, Scheidung, Geburt, Krankheit, Unfall, Tod (37%) Unerfahrenheit im Konsumentenbereich und Kreditgewerbe (20%) Dauerhaft niedriges Einkommen (19 %) Süchte (17%) In 1999 befanden sich 86 Millionen Plastik-Zahlkarten (Kreditkarten) im Umlauf. Ein Jahr früher, 1998 wurden 300 Millionen Zahlungen in Höhe von 50 Mrd. DM registriert Sprunghaft angestiegen sind Schulden bei Telefonanbietern. 27 % der Überschuldeten in West- und 25 % in Ostdeutschland haben derartige Schulden (Handys) Schuldnerberatung 2000 gab es 1160 kostenlos arbeitende Schuldnerberatungsstellen. 52 % davon sind mit nur 1 Mitarbeiter/In besetzt. 10 % der Schuldnerberatungsstellen sind ausschließlich durch Teilzeitkräfte besetzt und 13 % der Stellen sind ABM-Stellen Lediglich 15 % der

überschuldeten

Haushalte haben eine Schuldnerberatung aufgesucht

Schuldenarten

Stand: Mai 2001

http://www.andreasgoebel.de/schulden/verbraucherverschuldung/main.htm Eine Folge von obigen Ausführungen:

Zwangsversteigerungen: über 17.000 aktuelle Termine Presseinformation, Köln, den 22.10.2002 Noch nie zuvor mussten so viele Termine für Zwangsversteigerungen in der aktuellen Datenbank der UNIKA erfasst werden. Der überwiegende Teil wird im Internet veröffentlicht. Bundesweit kann so jede einzelne Zwangsversteigerung von jedem Immobiliensuchenden in einer kostenlosen Kurzübersicht aufgerufen werden. Gegen ein geringes Entgelt können anschließend auch wichtige Detaildaten z.B. Tag der Versteigerung und die genaue Objektadresse abgefragt werden. Die Veröffentlichung aller erfassten Objekte wird auch durch den monatlich erscheinenden Versteigerungskalender veröffentlicht. UNIKA gibt für die BRD insgesamt 23 verschiedene Regionalausgaben und eine Spezial-Renditeausgabe heraus. Laut Peter Küsters,

Geschäftsführer

der UNIKA und des Fachverlages für Immobilien in der

Zwangsversteigerung,

nehmen im Jahr 2002 die Zwangsversteigerungen gegenüber dem

Vorjahr

nochmals deutlich zu, doch ist der Anstieg nicht mehr so groß wie

im vorangegangenen Jahr.

Diese Statistik kommt der tatsächlichen Entwicklung besonders nahe, denn es wird unterschieden zwischen Terminen und Objekten. Da viele Termine zur Zwangsversteigerung bereits vorzeitig wieder aufgehoben werden, kommt es häufig zur mehrfachen Terminierung ein und desselben Objektes. In dieser Statistik sind nur die Objekte genannt, zu denen im Wesentlichen die Gerichtsakten endgültig oder vorläufig geschlossen worden sind. Diese Zahlen können sich also ganz besonders für das laufende Jahr noch verändern. http://www.unika.de/pressestat.php

Versteigerungs-Boom bei Eigenheimen Ein neues Rekordhoch erreichte im vergangenen Jahr die Zahl der Zwangsversteigerungen von Immobilien in Deutschland. Die Gründ dafür: weiterhin hohe Arbeitslosigkeit, Ehescheidungen mit ihren finanziellen Folgen sowie die Neigung mancher Zeitgenossen, sich finanziell zu übernehmen. Eine Entspannung ist in diesem Jahr nicht in Sicht. Im ersten Quartal stieg der Wert der zur Zwangsversteigerung anstehenden Immobilien auf 7,7 Mrd. DM, im Gesamtjahr werden wohl 30 Mrd. DM (2000:25,4 Mrd. DM) erreicht werden. Die regionale Entwicklung war 2000 sehr unterschiedlich. Während in Bayern weniger Versteigerungstermine bei den zuständigen Amtsgerichten stattfanden, kamen in Hamburg, Schleswig-Holstein und Hessen deutlich mehr Immobilien unter den Hammer. Der stärkste Anstieg wurde allerdings in den neuen Bundesländern Mecklenburg-Vorpommern und Sachsen-Anhalt verzeichnet. Vor allem privat genutzte Immobilien,

also Einfamilienhäuser

und Eigentumswohnungen, fanden dabei neue Eigentümer. Noch immer

gelten

Zwangsversteigerungen als ideale Möglichkeiten für

Schnäppchenjäger,

um für wenig Geld an günstige Objekte zu gelangen. Die

Zwangsversteigerungstermine

von mehr als 500 deutschen Amtsgerichten werden regelmäßig

vom

Argetra Verlag für Wirtschaftsinformationen veröffentlicht

(Tel.

02102/71 17 11 oder www.argetra.de).

Übertreibt die Statistik? Der jetzt vom Statistischen Bundesamt für das Jahr 2000 geschätzte Anstieg der deutschen Insolvenzfälle um fast ein Viertel auf 41.500 erschreckt nach Einschätzung von Fachleuten nur auf den ersten Blick. Die Ursache dieser Zunahme ist das seit Anfang 1999 geltende neue Insolvenzrecht, das im ersten Jahr nur wenige Privatpersonen nutzen konnten. Außerdem benötigt der Entschuldungsprozess eine gewisse Vorlaufzeit. Im Jahr 2000 hinterlässt die verstärkte Nutzung der neuen Möglichkeiten in der Statistik ihre deutlichen Spuren. Im Jahr 2001, so wird erwartet, könnte die Gesamtzahl der Privat- und Unternehmensinsolvenzen abermals um 20 Prozent auf rund 50.000 steigen. Am stärksten betroffen sind Firmen aus den Bereichen Handel und Dienstleistung. Erhöhen wird sich auch der Anteil Deutschlands an den in Westeuropa erfassten Pleiten. Er beträgt derzeit 23 Prozent. Überrundet wird die Bundesrepublik auf diesem Feld nur noch von Großbritannien, das auf einen Anteil von 25 Prozent kommt. http://www.dausend.de/solvenz/3_01/versteigerung.htm

Neue Welle von Zwangsversteigerungen erwartet ------------ Wann tritt Überschuldung ein ? Überschuldung tritt ein, wenn das monatliche Einkommen nicht mehr ausreicht, um davon den notwendigen Lebensunterhalt zu bestreiten und die eingegangenen Zahlungsverpflichtungen nicht mehr bedient werden können! 13 Millionen Haushalte in Deutschland sind überschuldet. Im Jahre 2002 haben 48.000 Unternehmen in Deutschland Insolvenz angemeldet. Dies ist ein trauriger Rekord! In diesem Jahre soll es noch einer Steigerung geben! Wo soll das noch hinführen? http://www.schuldnerberatung.de/view.php?nid=1&content_pages=1.2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||