Um DIE Problematik noch mal

klarer zu machen, versuche ich im Folgenden das Pferd mal von hinten aufzuzäumen.

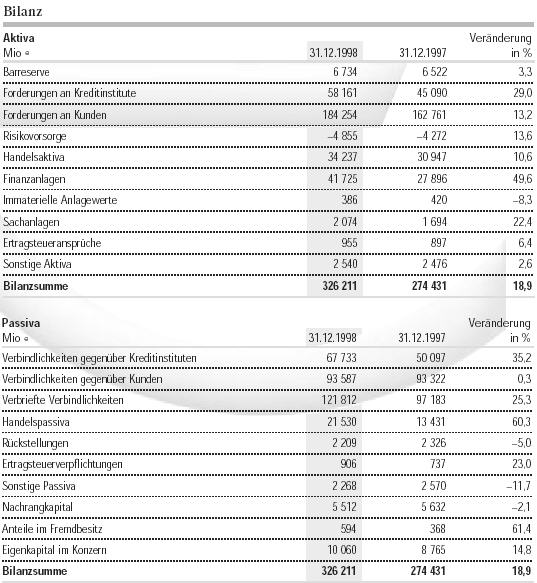

Konkret schauen wir uns mal kurz die Bankbilanzen an. Exemplarisch eine

Bilanz der Geschäftsbank (GB) Commerzbank und die Bilanz der Zentralbank

(ZB), der Bundesbank. Ich dachte mir das ein paar konkrete "Bildchen" die

Sache einleuchtender machen. Nicht zuletzt auch für mich selbst.

Außerdem muß ich hinzufügen, daß diese Ausführung

letzlich auch nur eine kurze, mehr oder weniger oberflächliche Analyse

ist, die nur das grundsätzliche Problem erläutern soll. Die ganzen

"Systemfeinheiten" versteht eh kein "Normalsterblicher" mehr ----------- 1.) Bilanz der Commerzbank:

Wie man sich's so vorstellt finden wir unter den Aktiva das "Bargeld", und die "Forderungen (vergebene Kredite) an Kreditinstitute und Kunden" und Passiva die "Verbindlichkeiten (genommene Kredite) gegenüber Kreditinstituten und Kunden". Alles ganz logisch. Forderungen bekommt die Commerzbank

irgendwann mal, Verbindlichkeiten muß sie irgendwann mal begleichen.

Wie bei mir in der Haushaltskasse.

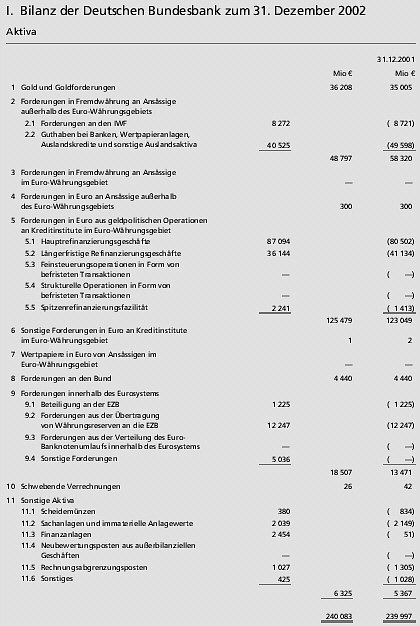

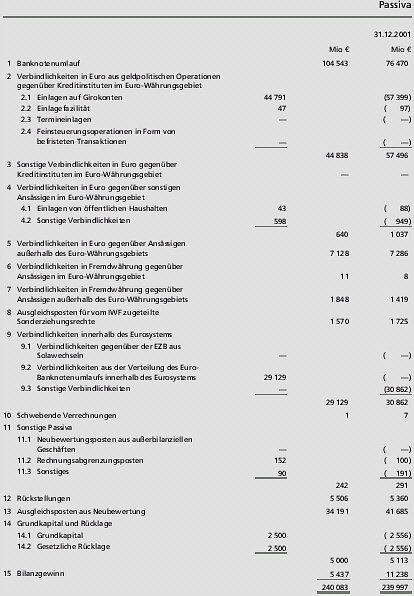

2.) Bilanz der Deutschen Bundesbank:

Hier finden wir jetzt urplötzlich die "Kredite" (Punkt 7) in den Aktiva und das "Bargeld (Banknotenumlauf)" und "Einlagen von Kreditinstituten" in den "Passiva". Also genau umgekehrt wie bei der Geschäftsbank Commerzbank. WIESO DIESES ? Wenn die Bundesbank (jetzt EZB oder Zentralbanken -ZB- im allgemeinen) Bargeld also als Passiva in die Bilanz einstellt, im Gegensatz zur Geschäftsbank (GB), dann kann sie dies nicht auf der hohen Kante haben -da sonst Aktiva, wie bei den Geschäftsbanken- sie müssen es also erst schaffen. Da die ZB's "Bargeld" aber erst schaffen -durch die Ausgabe desselben gegen Hinterlegung von außerhalb der ZB existierenden Kredittiteln bei der ZB- darf hier nicht von einem Kredit gesprochen werden. Definition lt. Duden: "Kredit ist die einer Person od. einem Unternehmen kurz- od. langfristig zur Verfügung stehenden fremden Geldmittel" => da weder fremd, noch zur Verfügung stehend (da erst "geschaffen wird") KEIN Kredit. Eine ZB verwandelt immer nur bestehende Kredite in ZB-Geld. Sodann "wandert" es, sozusagen in dem Augenblick der Entstehung (bildlich gesprochen beim Drucken), in die Aktiva der Geschäftsbanken ! Dies bedeutet nun aber zwangsläufig, das die Zentralbanken -da in Passiva gebucht- dieses Bargeld nach "vereinbarten, variablen" Fristigkeiten und zzgl. "Bearbeitungsgebühr" (später mehr dazu) gerne wiederhaben wollen/müssen. Da in den Aktiva der ZBs -bis auf Gold Was zwischen "Materialisierung" und "Verschwinden" geschieht, ist völlig egal. Es "läuft" zwar zwischen Händen hin und her, wird weitergereicht, nichts desto trotz ist es am Ende der vereinbarten Frist weg, da es zurückgegeben werden muß (Stichwort Fristigkeiten, also zeitliche Begrenzung). In der Zeit des eigentlichen "Daseins" der ausgegebenen

Scheine, passiert nichts "Neues" damit.

Die Schuld wird nur für die jeweilige Einzelperson,

den "Weiterreichenden" getilgt. Eine gesamtwirtschaftliche Tilgung

geschieht nur und ausschließlich bei Rückgabe zur ZB.

Da, wie oben beschrieben, das Geld nach "Rückgabe"

aber verschwindet (nochmal, sonst wäre in den Aktiva der Zentralbanken

ein Posten "Bargeld" enthalten), muß zum Verhindern einer wirtschaftlichen

Kontraktion also neues Geld her, was nichts anderes bedeutet als "neue

Kredite", "new Credits" außerhalb der ZB, sprich den Geschäftsbanken

(z.B. durch Firmeninvestitionen, Häuslebauer, Autokäufer, Staatliche

Investitionen usw.) !

Und nun zu der oben erwähnten "Bearbeitungsgebühr"

der ZBs. Der allgemein gebräuchliche Begriff hierfür lautet wohl

"Leitzins". Da ein Zins aber zwingend einen Kredit voraussetzt, die ZB's,

wie oben beschrieben, aber keinen Kredit vergibt, müßte anstatt

Leitzins eher "Steuer" oder "Monopolprämie" (© dottore Vereinbarte Summe Bargeld + "Schaffungssteuer" = Gesamtsumme der Rückzahlung. Nebenbei, deshalb ist es Unsinn von einer Geldmenge

zu sprechen, da eine Summe.

Wie also kommt eine Geschäftsbank an "Mittel" zur Rückzahlung der "Steuer/Prämie" ? Es gibt nur eine Möglichkeit, sie muß zusätzliche, später fällige Kredite an die ZB verpfänden, um so von der ZB dagegen neues Bargeld zu erhalten. Um hierauf die gleiche "Steuer" wieder zahlen zu müssen, mit "new Credits" + "Steuer", "new Credits" + "Steuer", "new Credits" + "Steuer" usw. usw. Zwar wird diese durch die ZB eingenommene Steuer dann als "Zentralbankgewinn" an den jeweiligen Finanzminister weitergeleitet/überwiesen und kommt dann, zeitversetzt, doch wieder ins Publikum, wo es von den GBs abgeschoepft wird. Allerdings hat diese Zeitversetzung wegen des staendig tickenden "Zinses" (Steuer) zur Folge, dass die "Zinsen" (Steuer) des laufenden Geschaeftsjahres letztendlich dann nicht von den GBs bezahlt werden koennten, wenn die notwendigen "new Credits" ab einem Zeitpunkt X ausbleiben würden. Ein 1a Schneeballsystem. Daraus folgen aber prinzipiell zwei Dinge: 1.) So lange der Schneeball unterwegs genug neuen Schnee -neue Kredite, neue Schuldner- aufsammelt, wächst, blüht und gedeiht er. ==> Inflation, Wirtschaftswachstum !! 2a) Rollt er, metaphermäßig, aber über eine Grasfläche, der neue Schnee -neue Kredite, neue Schuldner- bleibt also aus, löst er sich langsam aber sicher auf. ==> Deflation, Rezession !! 2b) Er wird so lange mit neuem Schnee gespeißt, bis er irgendwann eine kritische Eigenmasse (Schuldensumme) erreicht, um dann auseinander zu brechen. ==> Grundsätzlich wie 2a, nur schneller !! Um dies zu verhindern, muß demnach

um

jeden Preis von irgendwoher neuer Schnee kommen.

Aus all dem wird aber auf einmal deutlich, daß alles Geld Schulden sind. Auch die Billionen € Kontoguthaben sind schon als Schulden "auf die Welt gekommen". Sie sind irgendwo anders im System als Schulden/Verbindlichkeiten gebucht. ---------- Um zum Schluß zu kommen, sei hier nur noch mal kurz auf das erwähnte "Fractional Banking" hingewiesen: "Die Alchemie des modernen Geldes (oder mit der offiziellen Bezeichnung der »Geldmengenmultiplikator«) beginnt damit, dass, sagen wir, 100 Millionen »Zentralbankgeld« in das Bankensystem eingeschossen werden, z.B. weil die Zentralbank Rechnungen der Regierung in dieser Höhe begleichen muß. Diese Mittel werden schließlich von den Empfängern irgendwo im Bankensystem hinterlegt, und das ermöglicht der Bank, die eine solche Einlage erhalten hat, irgend jemandem ein Darlehen über 90 Millionen zu geben (die restlichen 10 Millionen werden »stillgelegte Mittel«). Das Darlehen über 90 Millionen wird wiederum eine Einlage in entsprechender Höhe erbringen, damit ist die nächste Bank in der Lage, ein weiteres Darlehen über 81 Millionen zu vergeben - usw. Auf diese Weise können auf dem Weg durch das Bankensystem aus den ursprünglich 100 Millionen der Zentralbank 900 Millionen als »Kreditgeld« entstehen." Das gilt allerdings "nur" (nur ist ziemlich relativ) INNERHALB der Laufzeit des ersten Kredites (z. B. 30 Jahre). Der später (!) genommene Kredit, der auf einem früher gewährten Kredit basiert, ist früher (!) fällig. Da letztlich am Ende der Schuldenkette (fast) immer langlaufende Staatstitel stehen, die in kürzere und noch kürzere Fristen "verwandelt" werden, läuft die Choose so lange, bis die Schulden am Ende der Kette wackeln, also die Staatsschulden. Und von AAA bis D ist es noch ein gutes Stück, allerdings (Seerosen-Effekt) wird es irgendwann sehr schnell gehen. ?? Ab wann ??? Zu guter letzt noch ein Zitat aus "Macht, der Staat und die Institution des Eigentums": Selbst die Bundesbank (2001, 136) weist als

an sie verpfändete Sicherheiten 25 % Staatsanleihen aus, die durch

keinerlei Eigentum kollateriert, sondern durch noch nicht entstandene Steuerforderungen

"besichert" sind, ungedeckte (!) Bankschuldverschreibungen in Höhe

von 15 % und knapp 55 % gedeckte Bankschuldverschreibungen (Pfandbriefe,

die ihrerseits inzwischen zu 50 % durch Staatsanleihen "gedeckt" sind),

bei denen noch zum Teil die Möglichkeit der Vollstreckung in Eigentum

(Grund und Boden) besteht (Rest von 5 % sind sonstige "marktfähige"

Sicherheiten, wohl zumeist Wechsel).

--------- Ich hoffe es hat ein wenig Licht ins Dunkel gebracht.

Mir hat es beim Schreiben jedenfalls zu mehr Überblick in der Materie

verholfen. Ist ja auch schon mal was www.miprox.de |